Анализ эффективности торговых систем — это способ определения насколько та или иная торговая стратегия является прибыльной. Анализ проводится на основании тестирования, на котором определяются все плюсы и минусы торговой стратегии.

При тестировании торговой стратегии учитывается большое количество показателей, благодаря анализу которых можно сделать вывод: стоит ли применять данную торговую систему. Как тестировать торговую стратегию в MetaTrader4 можете прочесть в отдельной статье.

Однако для каждого трейдера существуют свои приоритеты в определении эффективности торговой стратегии, поэтому мы рассмотрим основные показатели эффективности торговой стратегии.

Кривая доходности

Общая доходной демонстрируется в виде графика, где по оси абсцисс (Х) — время, а по оси ординат (У) — сумма прибыли со всех сделок.

Net Profit / Net Loss (Чистая прибыль/убыток)

Показатель эффективности торговой стратегии, который демонстрирует размер прибыли/убытка в абсолютном ($) либо относительном (%) выражении. Как правило рассчитывается за период от 1 года. Рассчитывается по формуле:

Чистая прибыль ($) = Итоговая прибыли – итоговый убыток.

Чистая прибыль (%) = (Итоговая прибыли – итоговый убыток) / сумма начального депозита.

Profit Factor (PF)

Профит фактор — (Profit с англ. – прибыль) один из важнейших показателей результативности торговой стратегии, который показывает является ли стратегия прибыльной или убыточной. Рассчитывается Профит фактор по формуле:

PF = (Сумма прибыльных сделок) / (Сумма убыточных сделок)

Одной из разновидностей профит фактора является Достоверный профит фактор (APF – Authentic Profit Factor), который отображает более реальный усредненный показатель профит фактора. Суть APF заключается в том, что от суммы прибыли отнимается максимальная прибыльная сделка. Рассчитывается APF по формуле:

APF = ((Сумма прибыльных сделок) – Объем максимально прибыльной сделки)) / (Сумма убыточных сделок)

Это полезно в такой ситуации, когда допустим за отчетный период получилась «случайная» экстраординарно прибыльная сделка, которая выбивается из общей концепции торговой стратегии (допустим сильное движение рынка на фоне выхода новостей мировой экономики). Исключая такую сделку, получаем реальный показатель эффективности торговой стратегии.

Оптимальный показатель параметра: >2

EQ (Equity, Кривая капитала)

Показатель прибыльности торговой системы. Демонстрирует текущую прибыль/просадку торгового счета. Рассчитывается по формуле: средства баланса + текущая прибыль/убыток открытых позиций. Чем плавне кривая Эквити и ближе к кривой баланса, тем стабильнее торговая система.

Загрузка депозита

Один из важнейших показателей эффективности торговой стратегии. Демонстрирует соотношение суммы открытых позиций (залога) к сумме общего депозита в процентном выражении. Чем больше залог по открытым позициям, тем меньше средств доступных для торговли. При сильной загрузке депозита повышаются риски потери всего депозита. Показатель загрузки депозита должен быть менее 20% от размера депозита.

Drawdown (DD, Просадка)

Просадкой на финансовых рынках называют понижение баланса при убыточных операциях, которое выражается в процентах к сумме депозита (реже в абсолютной величине).

Выделяют следующие виды просадки депозита:

- Текущая просадка – открытые позиции демонстрируют убытки. Показатель не должен превышать 10-20%.

- Фиксированная просадка – результаты фиксации убыточных позиций.

- Максимальная просадка – самый большой убыток за отчетный период. Показатель не должен превышать 25-35%.

- Относительная просадка – процентное соотношение убытков к депозиту.

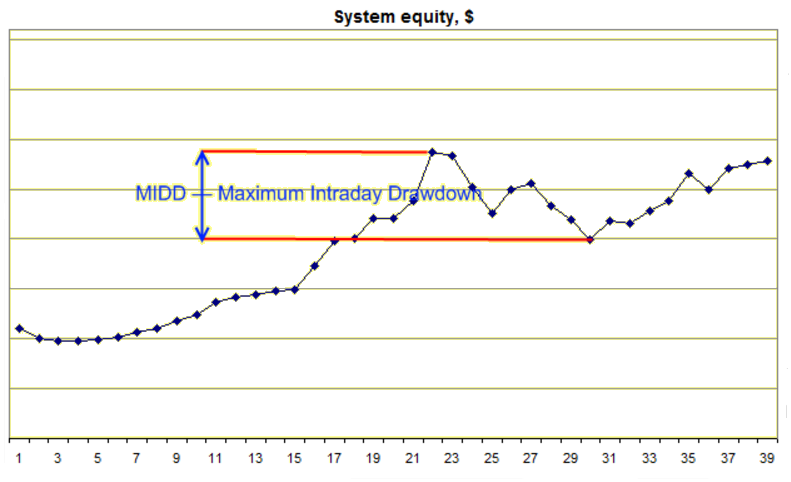

Maximum Intraday Drawdown (MIDD)

Максимально Нарастающий убыток (MIDD) демонстрирует максимальную глубину «просадки» за отчетный период. Иными словами, насколько максимально опускались убытки за отчетный период.

Оптимальный показатель параметра MIDD: <20% от суммы депозита.

AVG DD / Average Loss

Среднее падение капитала (AVG DD) — средней показатель убыточных сделок, который демонстрирует соотношение объема убыточных сделок к их количеству. Для того, чтобы найти AVG DD необходимо просуммировать объемы всех убытков и разделить на количество убыточных сделок, и в итоге получится средняя величина убыточной сделки.

MIDD/AVG DD — отношение максимального падения капитала к среднему падению капитала, что определяет силу просадки. Показатель должен быть <3

AVG Trade / Average win (W)

Противоположны к AVG DD показатель, который демонстрирует среднюю прибыльность сделок. Рассчитывается, как соотношение суммарного объема прибыли к количеству прибыльных сделок.

Существует также соотношение средней прибыльности к среднему убытку, который выражается соотношением AVG Trade/ AVG DD, который должен быть >2 (то есть на 1 единицу убытка – 2 прибыльные).

%W (P)

Вероятность выигрыша рассчитывается как соотношение количества прибыльных сделок к общему количеству сделок. В таблице ниже представлено, какое количество тестов (N) необходимо выполнить, для того, чтобы событие с вероятностью Р произошло при степени уверенности С (степень уверенности наступления события). Показатель %W (P) должен быть >0.5 (то есть от 50% и выше вероятности получения прибыли).

C | %W (P) 0.90 | %W (P) 0.80 | %W (P) 0.75 | %W (P) 0.66 | %W (P) 0.50 | %W (P) 0.33 | %W (P) 0.25 | %W (P) 0.17 | %W (P) 0.13 |

10% | - | - | - | - | - | - | - | - | - |

25% | - | - | - | - | - | - | 1 | 1 | 2 |

50% | 1 | 1 | 1 | 1 | 1 | 1 | 2 | 3 | 6 |

75% | 1 | 1 | 1 | 2 | 2 | 3 | 4 | 7 | 11 |

90% | 1 | 2 | 2 | 2 | 3 | 5 | 8 | 12 | 17 |

95% | 1 | 2 | 2 | 3 | 4 | 7 | 10 | 16 | 22 |

99% | 2 | 3 | 3 | 4 | 7 | 11 | 16 | 25 | 34 |

99.9% | 3 | 4 | 5 | 6 | 10 | 17 | 24 | 37 | 52 |

Математическое ожидание – М(Х) или Е(Х).

В международной практике обозначается как E(X), а в отечественной M(X). Показатель усредненной случайной величины по теории вероятности. Для расчетов математического ожидания используют разные формулы, но самым популярными в данном случае являются следующие:

1) М(Х) = (вероятность получения прибыли * усредненный размер прибыли) + (вероятность получения убытков * усредненный размер убытков). Результатом является вероятный прирост на одну сделку, в абсолютной величине.

2) М(Х) = (1 + (усредненный размер прибыли / усредненный размер убытка)) * вероятность получения прибыли – 1. Результатом является вероятность получить прибыль в процентном исчислении.

Торговая система обязана иметь положительное математическое ожидание для прибыльной торговли. То есть, чтобы каждая сделка имела положительную вероятность получения прибыли.

RF (Restoration Factor)

Restoration Factor переводится с англ. как «фактор восстановления», и демонстрирует во сколько раз текущий выигрыш превышает максимальный проигрыш, иными словами показывает насколько восстановится депозит после возможного убытка.

Рассчитывается как соотношение прибыли за конкретный период к максимальной просадке или MIDD (максимальный нарастающий убыток) того же периода. Прибыльная торговая стратегия должна иметь значение этого показателя не менее 15.0, а профессиональная торговая система не менее 20.0.

Рассмотрим пример расчета RF двух торговых стратегий:

1) Прибыль 12 000, убыток 3 000, соответственно чистая прибыль 9 000. Максимальная просадка 920. Фактор восстановления = 9000/920 = 9.78. Следовательно, данная торговая система не является результативной.

2) Прибыль 6 000, убыток 1 500, соответственно чистая прибыль 4 500. Максимальная просадка депозита 92. Фактор восстановления = 4 500/92 = 48.9. Эта стратегия является сверхприбыльной.

Calmar ratio (Коэффициент Калмара)

Данный коэффициент отображает вероятность получить прибыль к вероятности получения убытка. Рассчитывается как соотношение суммы среднегодового профита к максимальной просадке депозита. Как правило, для анализа берется три года, чтобы максимально точно рассчитать коэффициент Калмара. Прибыльная торговая стратегия должна иметь показатель не менее чем 3.

Sharp ratio (Коэффициент Шарпа)

Данный показатель оценивает: насколько эффективно управляется капитал. То есть насколько прибыльность подвержена рискам. Рассчитывается по формуле:

SR = (R – Rf) / si, где

R – прибыльность; Rf –процентная ставка без риска; si – стандартное отклонение прибыльности.

Sortino ratio (Коэффициент Сортино)

Коэффициент помогает оценивать прибыльность и риск торгового актива стратегии. С математической точки зрения, коэффициент Сортино рассчитывается, как и коэффициент Шарпа, но с разницей в том, что учитывается отклонение прибыльности меньше допустимого уровня доходности.

Sr = (R – Rf) / -si, где

R – прибыльность; Rf –процентная ставка без риска; si – отрицательное стандартное отклонение прибыльности. Значение коэффициента Шарпа и Сортино должно быть от 0,25 и выше. Данные коэффициенты являются не обязательными для определения эффективности торговой стратегии, и применяются при сравнении нескольких торговых стратегий.

Заключение

Эффективность работы торговой стратегии необходимо тестировать сначала на демо-счете на основании исторических данных, а затем в реальном времени. При этом показатели эффективности стоит учитывать «с запасом», так как торговля на демо-счете и реальном счете может отличаться, причем порой значительно. Для того чтобы минимизировать возможные убытки при внедрении новой торговой стратегии на реальном счету, желательно начинать торговлю с минимальной суммы, которую допускает мани-менеджмент торговой системы.