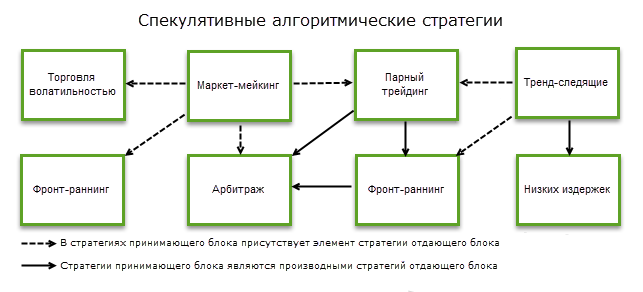

Очень часто применяются алгоритмические спекулятивные стратегии, цель которых не реализация актива, а получение прибыли от колебания цены торговых инструментов, таких как акции, обычные валюты или криптовалюты на криптобиржах. В отличие от экзекьюшн-стратегий, которые ставят за цель максимально незаметно реализовать крупный объем активов для своих целей, при этом, не повлияв на рыночные цены, спекулятивные стратегии часто способствуют вмешательству в рынок, с целью получения дополнительной прибыли. Можно выделить основные 8 групп спекулятивных стратегий. Однако, некоторые группы спекулятивных стратегий основываются на других группах, либо выступают как производные от них.

- Стратегии Маркет-мейкинг

- Трендследящие стратегии

- Стратегии парного трейдинга

- Стратегии баскет-трейдинга

- Арбитражные стратегии

- Стратегии торговли волатильностью

- Стратегии низких издержек

- Стратегии фронт-раннинг

Спекулятивные стратегии Маркет-мейкинг (Market-making)

По сути, стратегия Маркет-мейкер предполагает вмешательство в рынок, и получение из этого дополнительной прибыли. По стратегии Market-making крупный институциональный участник финансового рынка выставляет крупные позиции (от сотен тысяч до миллионов и даже миллиардов долларов) одновременно и на покупку и на продажу. Одновременное выставление противоположных позиций не приносит прибыли (по сути это локирование), и само по себе не влияет на изменение цены актива, а лишь увеличивает объем торговли на рынке. Таким образом, маркет-мейкеры способствуют поддержанию высокой ликвидности финансовых активов. Более того, биржи и внебиржевые организации заинтересованы в маркет-мейкерах на неликвидных активах, куда их и привлекают, предлагая льготные условия торговли, а порой и «закрывая глаза» на их вмешательство в рынок

Вмешательство маркет-мейкеров в рынок проходит в следующем.

Когда цена актива начинает расти, маркет-мейкер закрывает частично или полностью позицию на покупку, двигая, таким образом, цену вниз. При обвале цены, заработав на позиции на продажу, маркет-мейкер может закрыть позицию на продажу, двинув свою очередь цену обратно вверх. Таким образом, маркет-мейкер может точно знать, когда произойдет разворот тренда, что позволяет им дополнительно выставлять позиции и получать дополнительную прибыль. О том, кто двигает цены на финансовых рынках, вы можете прочесть в отдельной статье.

«Трендследящие» спекулятивные стратегии (Trend following)

В основе данных стратегий лежит простой принцип следования за движением тренда. Алгоритмическая торговля по спекулятивным стратегиям слежения тренда использует различные индикаторы технического анализа, для получения торговых сигналов (следует заметить, что крупные институциональные участники рынка используют индикаторы собственной разработки, которых не встретишь в доступе для обычного трейдера). Достоинством трендиследящих стратегий является их универсальность, так как они могут применяться на любых типах торговых активов и на любых таймфреймах.

Влиянием на рынок, при использовании трендследящих спекулятивных стратегий со стороны институциональных участников рынка может выражаться в усилении тренда: если участник открывает крупную позицию по тренду, он тем самым повышает спрос, что двигает цену еще дальше.

Спекулятивные стратегии парного трейдинга (Pairs trading)

Спекулятивные стратегии парного трейдинга работают на соотношениях торговых инструментов с высокой взаимной корреляцией, таких, как например, акции золотодобывающей компании и фьючерсы на золото.

Принцип парной стратегии в следующем:

Выбирается два коррелированных (взаимосвязанных) актива, допустим золото и акции золотодобывающих компаний. Если мировые цены на золото растут, то растут и цены на акции золотодобывающих компаний. Однако, графики цен могут различаться. Анализируется отклонение графиков цен от скользящих средних. При значительном повышении цены одного из активов, совершается его продажа, и одновременно покупается снизившейся актив. Таким образом образуется так называемый Бета-нейтральный портфель, при котором результат такой сделки будет зависеть не от рыночного тренда, а от отношения цены одного актива к другому. При возвращении графиков цен к скользящим средним, позиции закрываются. Для анализа по парному трейдингу на мелких таймфреймах, используются алгоритмы индикаторов технического анализа. На крупных таймфреймах используется фундаментальный анализ рынка, с индикаторами рыночных мультипликаторов и различных финансовых коэффициентов. Данную стратегию часто используют крупные инвестиционные фонды и хедж-фонды, которые совершают крупные сделки через алгоритмы TWAP, VWAP, Iceberg или POV.

Спекулятивные стратегии баскет-трейдинга (Basket trading)

Баскет-трейдинг работает по практически аналагичному алгоритму с парным трейдингом, с разницей в том, что алгоритмическая торговля ведется не двумя коррелирующими активами, а двумя корзинами коррелирующих активов (от англ. Basket – корзина). Таким образом, происходит диверсификация, которая позволяет минимизировать торговые риски. Алгоритмическая торговля по баскет-трейдинг ведется, как правило, в пределах одной торговой сессии рыночными ордерами, а в корзины входят высоколиквидные активы, к примеру из набирающих популярности криптовалют Биткоин и Эфириум.

Арбитражные спекулятивные стратегии (Arbitage)

Арбитражная торговля отчасти похожа с парной торговлей, с разницей в том, что она ведется несколькими аналогичными торговыми инструментами (идентичных или корреляционных). Арбитражная торговля предполагает получение прибыли от разницы в ценах подобных (одинаковых) активов, а не от ценовых движений. Когда связанные или идентичные инструменты демонстрируют разницу в котировках, то возникает арбитражная ситуация.

Арбитражные стратегии можно разделить на следующие подтипы, в зависимости от используемых активов:

- Пространственная арбитражная стратегия — используются абсолютно идентичные торговые активы, однако на разных финансовых рынках. Например, алгоритмическая торговля акциями одной и той же компании, на разных биржевых площадках. Допустим, если на одной биржевой площадке котировки акций компании 100$ на продажу (Bid) и 101$ на покупку (Ask), а на другой площадке предлагается по ценам 102$ за продажу и 103$ за покупку, то трейдер может приобрести на одной бирже акции по 101$ и продать их на другой по 102$, заработав с каждой акции по 1$.

- Эквивалентная арбитражная стратегия — используются связанные между собой торговые инструменты, имеющие между собой линейную связь. Например: акции компании и фьючерсы на акции компании. То есть, бывает так, что цена на акции поднялась, а фьючерсы на них остались на прежнем месте, либо даже немного опустили. В таком случае следует продать акции, и купить фьючерсы на эти акции, а далее ожидать схождения их цены. Точно также можно торговать в обратном направлении.

- Индексная арбитражная стратегия — является подвидом баскет-трейдинга, и основывается на связи фьючерса на индекс и корзины активов, которые входят в данный индекс.

Арбитражная торговля способствует синхронизации и выравниванию цен, так как алгоритмические арбитражёры очень быстро реагируют на любой перекос на финансовых рынках.

В алгоритмической арбитражной торговле немаловажную роль играет поставка котировок, скорость и качество передачи данных. Поэтому институциональные участники рынка подключают значительную материально-техническую базу, для обеспечения арбитражной торговли.

Алгоритмические стратегии торговли волатильностью (Volatility trading)

Торговля волатильностью ведется на производных финансовых инструментах, особенно на опционах. Принцип торговли сводится к зависимости стоимости опционного контракта от волатильности торгового инструмента в период до срока экспирации. Говоря простым языком, торговля волатильностью предполагает, что на стоимость опциона влияет учет рисков движения цены.

Волатильность — показатель, который отображает вероятность изменения цены. Чем выше волотильность, тем выше вероятность, что цена будет изменяться.

Опцион с ожиданием более высокой волатильности покупается, так как цена на него будет расти. Опцион с ожиданием более низкой волатильности продается, так как его стоимость будет падать. При приобретении опциона, необходимо осуществить хеджирование позиции противоположной сделкой.

Расчеты торговли волатильностью являются очень сложными, математические расчеты которых работают по автоматизированным алгоритмам институциональных участников финансовых рынков.

Спекулятивные стратегии низких издержек (Low-latency trading)

Алгоритмические стратегии низких издержек схожи с трендследящими стратегиями, так как предполагают торговлю по тренду, и парным трейдингом, так как использует коррелирующие инструменты. Однако алгоритмическая торговля предполагает использование нескольких инструментов, при этом по базисному активу определяется движение рынка, а непосредственно сделки совершаются на другом инструменте. Ключевым моментом стратегий низких издержек является то, что на торговых инструментах с высокой корреляцией, один актив (базовый) с большей ликвидностью реагирует быстрее, чем остальные (рабочие) активы с более низкой ликвидностью. Например, вначале падает цена на нефть (базис), которая тянет за собой вниз акции нефтедобывающих и нефтеперерабатывающих компаний (рабочие торговые инструменты). Тенденции на базисном активе анализируются на наименьших таймфреймах, учитывая каждое изменение котировок. Как только базовый актив начинает демонстрировать резкое изменение цены, то на рабочих торговых инструментах совершается сделка в направлении изменения базового актива. При алгоритмической торговле по стратегиям низких издержек крайне важно иметь сверхскоростной доступ к рынку и рыночной информации, для реализации всех торговых сигналов.

Спекулятивные стратегии фронт-раннинг (Front running)

Фронт-раннинг предполагает анализ текущей ликвидности и усредненного объема позиций актива в конкретный период времени. Если на рынке определяется лучшая цена спроса и предложения одного либо нескольких ордеров, где суммарный объем превышает на определенную величину усредненный объем ордеров за конкретный период времени, то выставляется ордер по цене на несколько пунктов выше (при покупке) или ниже (при продаже) от цены крупных заявок. Выходит, что выставленный ордер размешается перед крупными заявками. Когда данный ордер исполняется, тут же устанавливается противоположный ордер еще на несколько пунктов выше, если исполнился ордер Buy, или на несколько пунктов ниже, если исполнился ордер Sell. Звучит всё сложно, однако идея проста: крупные позиции, как правило, исполняются определенное время, за которое могут произойти несколько противоположных сделок. При исполнении же крупной позиции цена может значительно двинуться, что принесет по первому ордеру прибыль. Для алгоритмической торговли по фронт-раннингу используются торговые активы с высокой ликвидностью. Фронт-раннинг становится возможным только при высокоскоростном доступе к рынку и рыночной информации.

Заключение

Алгоритмическая торговля позволяет крупным институциональным участникам рынка реализовывать крупные объемы активов, а также получать дополнительную прибыль от спекуляций на биржевом и внебиржевом рынке, на рынке криптовалют и Форекс. Сложные алгоритмы автоматически анализируют и совершают сделки, которые могут повлиять на ситуацию на рынке.

Большинство торговых роботов, которые применяется в алгоритмическом трейдинге, не доступны для обычных трейдеров, так как являются собственными разработками крупных участников торгов. Торговля по алгоритмам требует высокой точности исполнения и прямого доступа к рыночной ликвидности и информации, что обеспечивается прямым доступом к поставщикам ликвидности.