Крупные институциональные участники финансовых рынков используют специальные алгоритмы торговли (такие как TWAP, VWAP и т.д.) и сегодня мы разберемся: что это такое, и для чего они нужны.

Алгоритмы начали использоваться в торговле в начале 1990-х годов, когда на финансовых мировых рынках прошли революционные процессы, такие как появление электронных бирж, различных технологий и мировой стандартизации биржевой торговли.

Алгоритмическая торговля ведется крупными участниками финансовых рынков (крупнейшие брокеры, банки, корпорации и так далее) не для получения дополнительной прибыли, а для минимизации рисков и издержек при торговле крупными объемами.

Торговать на финансовых рынках крупными объемами одновременно в одной сделке нежелательно по следующим причинам:

Операции на финансовых рынках объемами от сотен тысяч долларов и больше, в зависимости от торгового инструмента, могут значительно повлиять на рыночную ситуацию. Единовременная реализация крупной заявки на финансовом рынке может привести к резкому падению/росту цены актива (будь то валюта, акции, индексы, что угодно), так как в данном случае резко вырастает спрос. Например, Фонд Джорджа Сороса обвалил британский фунт стерлингов 16 сентября 1992 года («Черная среда»), крупной спекуляцией (5 млрд. фунтов стерлигнов) на валютной паре GBP/DEM.

Исполнение заявки на финансовом рынке предполагает, что найдется вторая сторона сделки: если необходимо продать актив, то нужен покупатель, а если купить, то необходимо, чтобы кто-то продавал. Но нет гарантии, что именно в этот момент найдутся продавцы/покупатели, которые смогут реализовать позицию объемом в несколько миллионов, а то и миллиардов долларов. Кроме того, одновременная реализация большого объема активов на финансовом рынке может привести к техническим задержкам, так как поступает слишком большая нагрузка на системы.

Из этого следует, что реализовать огромный объем одновременно не просто, а еще и не выгодно. Если на рынке нет спроса/предложения в достаточном объеме, то чисто физически в один момент будет реализована лишь часть позиции. Например, при заявке на продажу в объеме 100 000$, встречная позиция на покупку смогла перекрыть лишь 20 000$ по установленной цене. Остальные 80 000$ будут реализованы позже, но возможно по худшей цене, что может привести к отрицательному проскальзыванию. Курсовые риски, которые неизбежно возникают в такой ситуации, называются «расчетными рисками».

Именно для того, чтобы максимально выгодно и без рисков реализовать объем активов, необходимо реализовывать их малыми частями, по определенному алгоритму. Именно для этого и существует алгоритмическая торговля.

Работа торгового алгоритма направлена на несколько задач:

- Распределение общего объема позиции на мелкие ордера;

- Расчет средней цены реализации позиции, а также наилучшей цены для каждого отдельного ордера;

- Время и периодичность исполнения ордеров на рынке;

- Определение типа исполнения ордеров на рынке: лимитный (отложенный) или рыночный ордер.

Благодаря огромным масштабам развития биржевых и внебиржевых площадок, на свет появляются все более сложные и совершенные алгоритмы, среди которых и алгоритмы «умной маршрутизации». Алгоритм «умной маршрутизации» способен не просто реализовывать объемы на торговой площадке, но и выбирать наилучшие цены на разных площадках, что обеспечивает высокую скорость обработки и минимизацию рисков при исполнении сделок.

На сегодняшний день различают 3 уровня алгоритмов:

- Макротрейдинг-алгоритм выполняет определение торговой стратегии;

- Микротрейдинг-алгоритм выполняет выставление торговых ордеров;

- Алгоритм умной маршрутизации выбирает наилучшее предложение на разных торговых площадках.

Алгоритмическая торговля возможно исключительно в условиях сверхскоростного доступа к рыночной ликвидности и рыночной информации. Как правило, институциональные участники используют систему прямого доступа DMA (Direct Market Access). Технология DMA позволяет торговать с поставщиком ликвидности напрямую, исключая связующее звено в виде брокерской компании. При использовании DMA-технологии, алгоритмическая торговля проходит без сбоев и по самой точной цене. Подробнее о том, что такое технология DMA, и какие еще бывают технологии доступа к биржевым и внебиржевым рынкам, вы сможете прочесть в отдельной статье.

Существуют различные алгоритмические стратегии, которые можно разделить execution-стратегии (стратегии исполнения) и спекулятивные стратегии.

Экзекьюшн-стратегии

Экзекьюшн-стратегии направлены на решение задач реализации крупных объемов активов (покупки/продажи) на финансовых рынках, с минимизацией ценовых отклонений через расчет средневзвешенной цены. Такие алгоритмы используют крупные брокерские компании и инвестиционными фондами. Различают алгоритмы Iceberg, TWAP и VWAP.

Iceberg-алгоритм

Логика торгового алгоритма Айсберг в том, что при необходимости реализовать большой объем активов на финансовом рынке, выставляется лишь малая часть («Вершина айсберга») от общей позиции в объеме доступном на данный момент на рынке. После реализации первой части позиции, выставляется следующая допустимая часть, и так до полного исполнения позиции. При этом каждая следующая часть позиции будет реализовываться по средневзвешенной цене, которая рассчитывается алгоритмом, и которая будет максимально приближена к цене реализации первой части позиции.

Иными словами, алгоритм Iceberg автоматически определяет допустимый на текущий момент объем реализации сделки, который не повлечет последствия на рынке, и выставляет ордер по лучшей цене. Далее он рассчитывает средневзвешенную цену актива (обычно используется среднее значение между ценой открытия (O – Open) и закрытия (C – Close) предыдущего дня): (O+C)/2= Средневзвешенная дневная цена актива.

Особенностью алгоритма Айсберг является то, что алгоритм учитывает текущие позиции на рынке в том же направлении (покупка или продажа) при формировании каждой части от общей позиции для реализации. Таким образом, большой объем активов реализуется на рынке незаметно (практически не имеет влияния на рынок), и в сравнительно короткие сроки.

TWAP

Алгоритм TWAP (Time Weighted Average Price- взвешенная по времени средняя цена) обеспечивает реализацию торговой позиции (на покупку или продажу) равными частями в указанный промежуток времени. Алгоритм выставляет рыночные ордера с определенным интервалом и объемом, по лучшей текущей цене, которая корректируется, приближаясь максимально к цене исполнения первого ордера.

Для лучшего понимания рассмотрим пример.

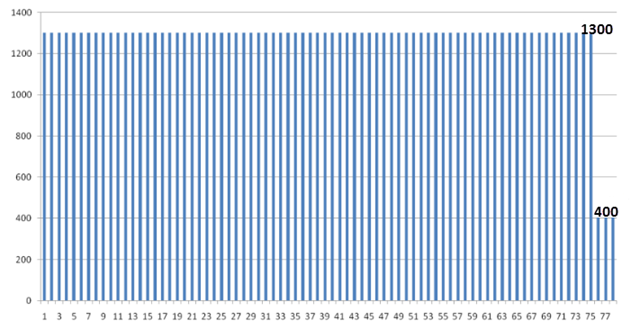

Допустим, крупному участнику рынка необходимо купить 100 000 акций за один день (одну торговую сессию). Алгоритм TWAP автоматически разбивает общий объем сделки на 79 ордеров, которые будут исполняться на рынке с периодичностью 5 минут. При этом 76 ордеров будет с объемом 1300 акций, а 3 ордера будут по 400 акций.

Таким образом, будет куплен достаточно большой объем акций, который будет реализован по наилучшим ценам, но в то же время, не окажет значительного резкого влияния на рынок, как это произошло бы при реализации всего объема одновременно.

VWAP

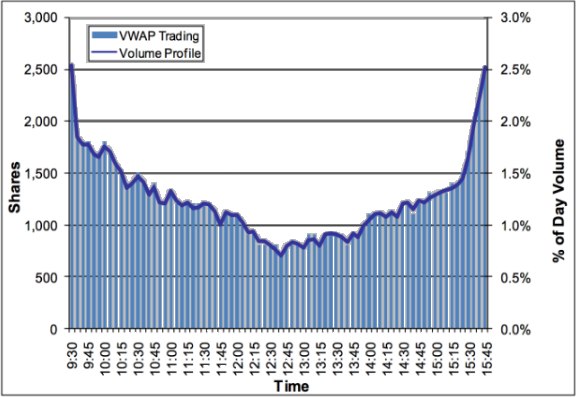

Алгоритм VWAP (Volume weighted average price — взвешенная по объёму средняя цена) распределяет общий объем на мелкие ордера в течение одной торговой сессии. Но в отличие от TWAP, VWAP в начале и в конце дня выставляет более крупные объемы для ордеров, а в середине дня более мелкие.

Алгоритм VWAP анализирует средние объемы торговли на интервале в 5 минут. Далее VWAP рассчитывает объем каждого ордера, исходя из текущих объемов на рынке и на основании исторических данных об объеме первой сделки. После этого на каждом 5-тиминутном интервале исполняется рыночный ордер с соответствующим нормативной пропорции объемом, по наилучшей цене.

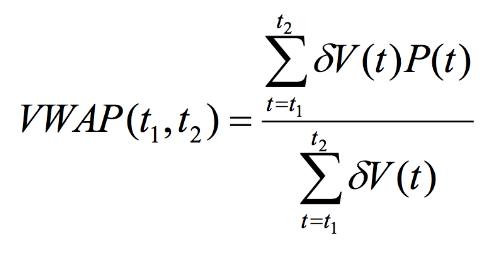

Цена VWAP для каждого ордера рассчитывается по формуле:

Где:

- V(t) – общий объем торговли на момент t;

- t – временной интервал;

- t1 – Первый временной интервал;

- t2 – Текущий временной интервал

- P(t) – цена на момент t.

То есть VWAP = сумма произведения текущего объемов и цены деленная на общее количество объема на рынке.

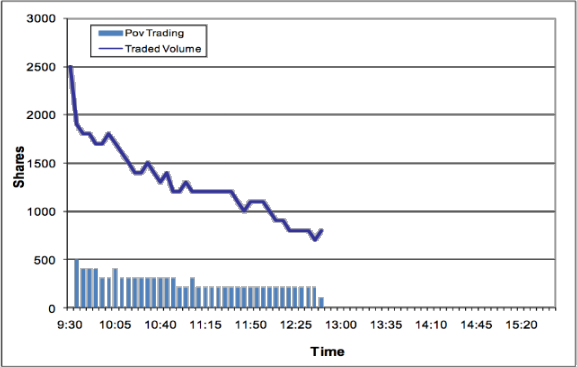

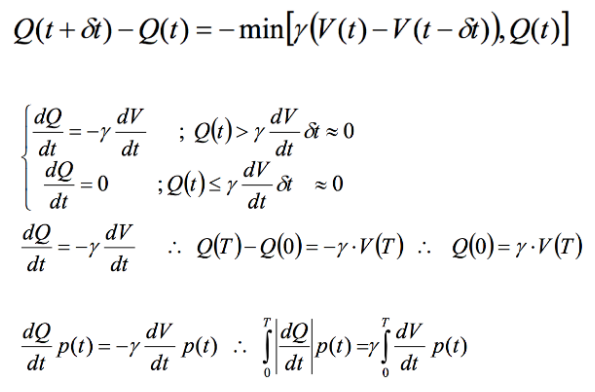

POV

Алгоритм POV (Percentage of Volume – процент объема) схож с алгоритмом VWAP, однако при расчете цены использует за базис не объем первой сделки, а объем торговли за текущий день. В итоге получается, что алгоритм POV разбивает общую позицию на мелкие, и реализовывает в течение рабочей сессии, совершая регулярные сделки. Таким образом, по алгоритму POV имеется постоянный процент от общего объема позиции в каждый момент времени. То есть в каждый момент времени на рынке исполняется часть общего объема.

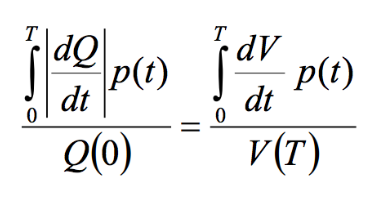

Алгоритм POV рассчитывается по сложным формулам:

И в итоге получается:

Где:

- V(t) – общий объем торговли на момент t;

- t – временной интервал;

- Q(t) – количество актива, которое еще необходимо реализовать в конкретный промежуток времени;

- Q(t) – начальное количество реализованного актива (первая сделка).

- У – коэффициент участия в торгах;

- q min – объем актива, который реализовывается ордером в конкретный временной интервал.